La documentación aduanera es lo que determina si tu carga avanza sin contratiempos o queda retenida en inspección. Cuando gestionas operaciones internacionales, cada dato en tus documentos aduaneros influye en los tiempos, costos y riesgos fiscales del transporte de cargamento.

Si trabajas como transitario, forwarder u operador 3PL, un error en la declaración aduanera o en los documentos de importación se convierte en multas, demoras o revisiones innecesarias. En esta guía conocerás cuáles son los documentos que necesitas, cómo se clasifican y cómo evitar errores en los trámites aduaneros de tu empresa internacional.

¿Qué es la documentación aduanera?

La documentación aduanera son todos los documentos del despacho aduanal que respaldan legal, fiscal y logísticamente el ingreso o la salida de mercancías de un país. Además de ser un requisito administrativo, es lo que valida ante las autoridades que tu operación cumple con regulaciones, impuestos y controles comerciales.

Si gestionas comercio internacional, necesitas que cada documento coincida en distintos datos, como:

- Valor comercial de la mercancía

- Fracción arancelaria asignada según su naturaleza

- Descripción detallada del producto

- Origen declarado

- Peso de la carga

- Régimen aduanero aplicable

Cuando estos datos no coinciden entre sí, las autoridades detienen la operación para revisión, lo que provoca demoras y costos adicionales.

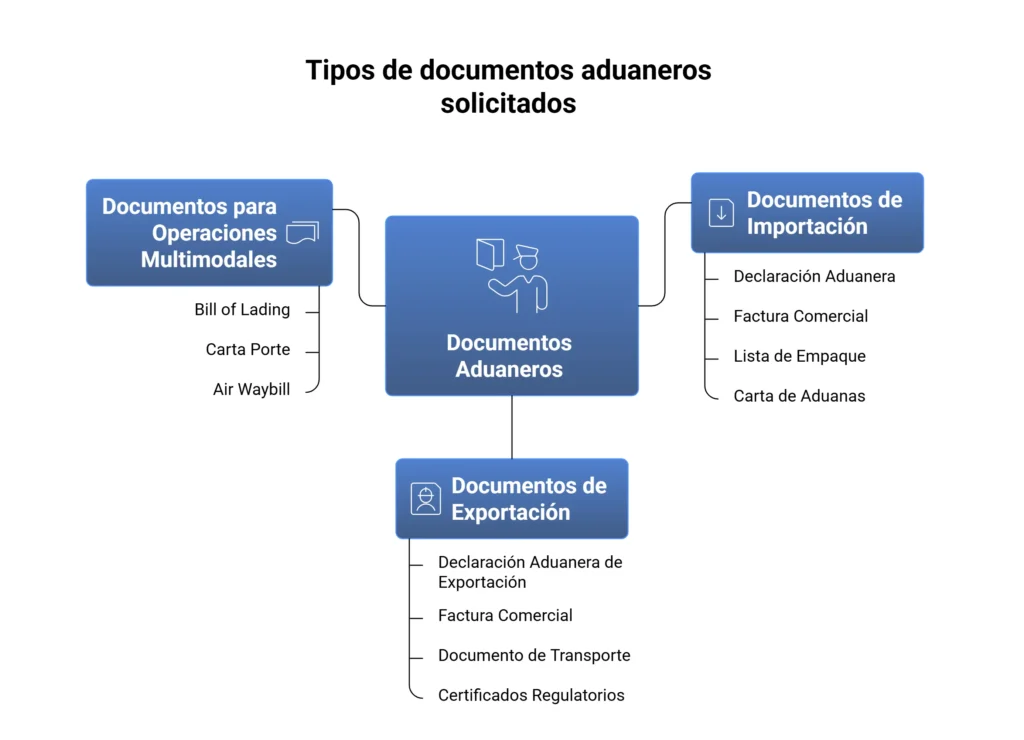

¿Cuáles son los tipos de documentos aduaneros más solicitados?

Cuando gestionas comercio internacional, no todos los documentos aduaneros cumplen la misma función. Algunos validan impuestos, otros acreditan propiedad, otros respaldan el transporte aduanero. Estos son los más solicitados por autoridades:

1. Documentos de importación

En una importación, los documentos deben sostener tres cosas: clasificación arancelaria correcta, base gravable coherente y el cumplimiento de regulaciones no arancelarias. Estos son los documentos de importación más usados:

- Declaración aduanera (pedimento): incluye la fracción arancelaria, el método de valoración y contribuciones. Muchos errores aparecen cuando se calculan mal los incrementables según el Incoterm, generando diferencias en impuestos.

- Factura comercial: incluye elementos que influyen en la clasificación, como materiales, modelo o especificaciones técnicas. Si la descripción es muy general, como “equipo industrial”, la autoridad solicita información adicional para determinar la fracción correcta.

- Lista de empaque: detalla piezas por caja, peso individual y distribución por bulto. Cuando la información no coincide con el contenido físico, las autoridades solicitan ajustes posteriores en la declaración.

- Carta de aduanas o carta encomienda: debe emitirse conforme a requisitos formales vigentes. Si los datos fiscales del importador son incorrectos, la transmisión no se completa y el despacho se retrasa.

2. Documentos para exportar

Los documentos aduaneros para exportar respaldan la salida legal de la mercancía y la consistencia fiscal de la operación. Los más usados son:

- Declaración aduanera de exportación: registra valor comercial, régimen y destino. El valor declarado debe coincidir con el CFDI de exportación y con la documentación contractual. Cuando existe una diferencia entre lo facturado y lo transmitido, hay revisiones fiscales posteriores.

- Factura comercial: debe reflejar exactamente la mercancía embarcada. Un caso frecuente es facturar una cantidad distinta a la finalmente exportada y no emitir el CFDI corregido. En ese caso, el pedimento y el documento de transporte terminan mostrando datos distintos, con inconsistencias en el sistema de control.

- Documento de transporte: el consignatario, el peso bruto y el número de bultos deben coincidir con la información declarada. Si hay cambios de booking o routing, deben actualizarse antes de transmitir la información final.

- Certificados regulatorios: se emiten según la fracción arancelaria y los requisitos del país destino. Si la clasificación cambia después, el certificado ya no coincide con la mercancía declarada y puede requerirse reposición.

3. Documentos aduaneros para importar y exportar en operaciones multimodales

En operaciones multimodales, la documentación aduanera debe estar alineada con la estrategia de logística y distribución, especialmente cuando intervienen distintos medios de transporte y consolidaciones. Estos son algunos documentos solicitados en este tipo de operaciones:

- Bill of Lading (marítimo): puede emitirse con peso o volumen estimado al momento del embarque en origen. Si posteriormente se realizan ajustes y estos no se reflejan en la información declarada, la discrepancia queda registrada frente a lo transmitido en la declaración aduanera.

- Carta porte (terrestre): registra el peso verificado al momento del cruce o traslado interno. Cuando este dato difiere del documento marítimo o del pedimento ya transmitido, las autoridades solicitan rectificación documental.

- Air Waybill (aéreo): se usa en embarques urgentes donde la información cambia rápido. Si se modifica el consignatario o el peso y no se actualiza antes de transmitir, hay diferencias entre la documentación y la declaración final.

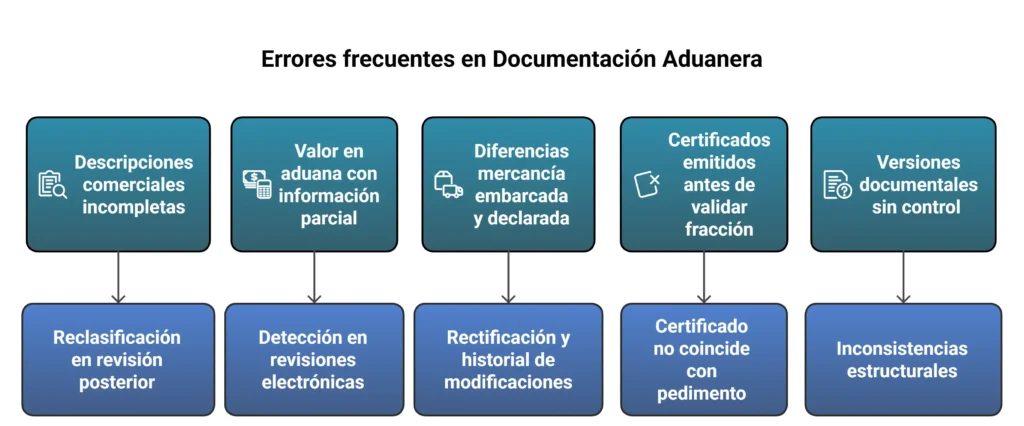

¿Cuáles son los errores más frecuentes en la documentación aduanera?

En operaciones de comercio internacional, los errores no vienen del desconocimiento normativo, sino de la forma en que las áreas registran o monitorean información antes de transmitirla. Estos son los fallos en la documentación aduanera que más ajustes generan:

1. Descripciones comerciales que no permiten clasificar correctamente

Uno de los errores más frecuentes es usar descripciones amplias que no contienen elementos técnicos suficientes para respaldar la fracción arancelaria. Cuando la clasificación se basa en una descripción incompleta, el riesgo no siempre es inmediato, pero sí aumenta la probabilidad de reclasificación en revisión posterior.

- Ejemplo: declarar “refacciones automotrices” sin especificar si se trata de sensores electrónicos, sistemas de freno o componentes de transmisión. Cada uno puede ubicarse en capítulos distintos de la TIGIE y estar sujeto a regulaciones diferentes.

2. Valor en aduana integrado con información parcial

El cálculo del valor en aduana falla cuando la base incluye datos incompletos. En revisiones electrónicas o auditorías, esa diferencia se detecta al cruzar información comercial y aduanera.

- Ejemplo: una operación pactada bajo FOB donde el área operativa no integra el costo real del flete internacional o el seguro al momento de determinar el valor en aduana. El pedimento se transmite con una base gravable menor a la que corresponde, lo que origina ajustes posteriores.

3. Diferencias entre mercancía embarcada y mercancía declarada

Los ajustes de última hora en embarques dinámicos generan discrepancias entre lo documentado y lo transportado. Cada diferencia crea la necesidad de rectificar y deja un historial de modificaciones en sistemas.

- Ejemplo: se programan 1,200 piezas, pero finalmente se embarcan 1,150. Si la declaración aduanera se transmite con el dato original y el documento de transporte refleja la cifra final, la discrepancia queda registrada en sistemas electrónicos.

4. Certificados emitidos antes de validar la fracción definitiva

Los certificados regulatorios dependen directamente de la clasificación correcta de la fracción arancelaria. El problema no es el documento en sí, sino la secuencia en la que se integró la información.

- Ejemplo: se gestiona un certificado de origen con una fracción preliminar y posteriormente se determina que la mercancía corresponde a otra partida. El certificado ya no coincide con lo declarado en el pedimento.

5. Versiones documentales sin control centralizado

Cuando distintas áreas trabajan con archivos distintos, una versión de factura en ventas, otra en logística y otra en aduanas, las inconsistencias no son excepcionales, son estructurales.

- Ejemplo: el área comercial actualiza valores por descuento posterior, pero la versión enviada al agente no se modifica. El pedimento queda transmitido con datos que ya no corresponden al CFDI definitivo.

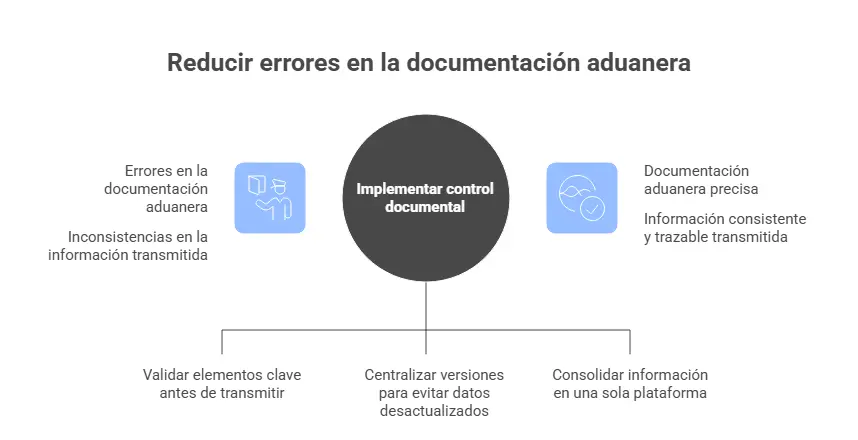

¿Cómo reducir errores en la documentación aduanera mediante control documental?

La documentación forma parte de un flujo logístico aduanero que integra clasificación, transporte y cumplimiento regulatorio en un mismo proceso operativo. Por lo tanto, la calidad de la información mejora cuando todas las áreas colaboran con datos coherentes, versiones actualizadas y criterios uniformes para validar la documentación.

Estas son algunas estrategias para reducir errores en el control aduanal:

1. Validación previa a la transmisión

Antes de transmitir una declaración aduanera, las empresas deben validar tres elementos para evitar ajustes posteriores:

- Que la descripción técnica utilizada para clasificar coincida con la que aparece en la factura.

- Que el valor en aduana incluya correctamente los conceptos pactados según el Incoterm correspondiente.

- Que el peso, bultos y consignatario coincidan con el documento de transporte definitivo.

2. Control de versiones documentales

Uno de los problemas más comunes es trabajar con múltiples versiones del mismo documento. Si el área comercial actualiza una factura y el área operativa transmite con una versión anterior, la inconsistencia queda registrada electrónicamente.

Al usar una plataforma para centralizar versiones de documentos, las empresas evitan que:

- La transmisión de datos desactualizados que generan ajustes posteriores.

- La integración de valores parciales que no reflejan la operación completa.

- El uso de clasificaciones preliminares que afectan la determinación final del régimen.

3. Centralización y trazabilidad

Cuando los documentos aduaneros se gestionan en correos, carpetas compartidas o mensajes en distintas aplicaciones o plataformas, la validación depende de seguimiento manual. Cada ajuste requiere revisar versiones, confirmar datos y reenviar información.

En cambio, cuando la información se centraliza en un software para empresas de transporte, como un ERP logístico, se estructura el control documental dentro del flujo operativo. Con una integración adecuada las empresas:

- Consolidan facturas, costos logísticos y datos fiscales antes de generar la declaración aduanera.

- Validan coherencia entre peso, bultos y documento de transporte previo a la transmisión.

- Controlan versiones de documentos comerciales para evitar trabajar con información desactualizada.

- Registran modificaciones y mantienen trazabilidad ante revisiones posteriores.

- Reducen rectificaciones derivadas de errores de integración.

Controla tu documentación aduanera con vForwarding Logistic

La documentación aduanera exige coherencia entre clasificación, valor, transporte y cumplimiento regulatorio dentro de un mismo flujo operativo. Cuando cada área trabaja con información fragmentada, las rectificaciones y ajustes son recurrentes. La solución no implica revisar más documentos, sino integrar cada dato dentro de un proceso organizado y verificable.

Con vForwarding Logistic entendemos que el control documental no puede depender de correos, carpetas compartidas o validaciones manuales. Por eso desarrollamos un ERP logístico 100% especializado en logística internacional, diseñado específicamente para agentes aduanales, transitarios y operadores 3PL/4PL.

Desde una sola plataforma tu empresa de transporte estructura el flujo completo de sus operaciones internacionales:

- Gestionas cotizaciones, bookings y expediciones marítimas, aéreas y terrestres sin perder trazabilidad.

- Integras la documentación aduanera dentro del proceso operativo antes de transmitir.

- Emites CFDI alineados con la información declarada.

- Consultas en tiempo real el estatus documental y operativo de cada embarque.

- Conectas con aduanas, navieras y sistemas contables mediante API nativa, sin reprocesos manuales.

Explora cómo nuestro ERP organiza y centraliza la documentación aduanera de tus operaciones → Solicita tu demo

Preguntas frecuentes (FAQ) sobre documentación aduanera

¿Qué pasa si la declaración aduanera contiene errores?

Si la declaración aduanera tiene errores en fracción arancelaria, valor o cantidades, las autoridades solicitarán rectificación. En revisiones posteriores, los sistemas electrónicos cruzan información entre documentos comerciales y de transporte, lo que facilita la detección de diferencias.

¿Qué autoridades revisan la documentación aduanera?

Los ejemplos de autoridades aduaneras en México incluyen el Servicio de Administración Tributaria (SAT) y la Agencia Nacional de Aduanas de México (ANAM). Estas entidades supervisan la transmisión de pedimentos, el cumplimiento regulatorio y la determinación de contribuciones.

¿Cómo reducir errores en los trámites aduaneros?

La forma más efectiva de reducir errores en tramitación aduanera es integrar la información antes de transmitirla. Cuando las facturas, transporte y costos logísticos se gestionan en un mismo flujo con un sistema de gestión actualizado, hay menos riesgos de trabajar con versiones distintas o datos preliminares.

Por ejemplo, centralizar la documentación aduanera con un ERP logístico valida coherencia antes de enviar la declaración a la autoridad.